Estudio de Casos

Adopción de normas internacionales de información financiera: estudio de caso empresa comercializadora “La Entidad”

Adoption of international financial information standards: case study marketing company "La Entidad"

Cómo citar este artículo:

Copyright: Esta revista provee acceso libre inmediato a su contenido bajo el principio de que hacer disponible gratuitamente investigación al publico apoya a un mayor intercambio de conocimiento global. Esto significa que se permite la copia y distribución de sus contenidos científicos por cualquier medio siempre que mantenga el reconocimiento de sus autores, no haga uso comercial de las obras y no se realicen modificaciones de ellas.

Aprobado: 2019-04-09 01:19:17

Correspondencia: Lina Maria Cortes Rico. Universidad Militar Nueva Granada u2302243@unimilitar.edu.co

RESUMEN

El presente trabajo tiene como fin determinar los efectos que conlleva la adopción de normas internacionales de información financiera en una compañía comercializadora de autopartes. Lo que pretende la investigación es definir los parámetros y los procedimientos que se deben seguir para implementar los nuevos lineamientos contables en Colombia.

Las Normas Internacionales de Información Financiera, hacen parte del conjunto de normas contables con mayor aceptación a nivel mundial. Las nuevas tecnologías de la información y el desarrollo de la comunicación, ha facilitado la expansión de la misma en los diferentes mercados financieros del mundo. La transformación que exige la uniformidad de las normas de información financiera requiere implementar medidas a corto y largo plazo, que aporten y que faciliten la adopción de dichos marcos. Nuestro propósito en este trabajo, es mostrar el impacto que acarrea la adopción de las normas internacionales de información financiera en Colombia, a través de un estudio de caso en una compañía comercializadora de autopartes.

Palabras clave: Relaciones económicas internacionales; Relaciones económicas; Política, derecho y economía

ABSTRACT

The International Financial Reporting Standards are part of the set of accounting standards with the greatest acceptance worldwide. New information technologies and the development of communication have facilitated the expansion of this in the different financial markets of the world. The transformation required by the uniformity of financial reporting standards requires the implementation of short and long-term measures that contribute to and facilitate the adoption of such frameworks. The purpose of this paper is to show the impact of the adoption of international financial reporting standards in Colombia, through a case study in a company that sells auto parts.

Key words: International economic relations; Economic relations; Politics, law and economics

INTRODUCCIÓN

La aplicación por primera vez de las Normas Internacionales de Información Financiera (NIIF), es uno de los momentos más complicados para una organización, ya que se debe compilar la misma definición de términos para la entidad, el auditor o revisor fiscal, las autoridades gubernamentales correspondientes, y los usuarios internos y externos interesados en dicha información.

Además del impacto que se puede dar en cuanto a: las políticas contables, las prácticas y estructuras financieras, los procedimientos y controles, los procesos laborales, entre otros, las compañías deben generar como un producto inicial el Estado de Situación Financiera de Apertura (ESFA) siguiendo una serie de normas, y decretos aplicables, realizando modificaciones, ajustes y obteniendo unos efectos contables y financieros que darán origen a la primera información presentada bajo norma internacional. (Vasquez & Franco, 2014).

Para la implementación de estas normas, las compañías deben dedicar bastante tiempo, actividades adicionales, reorganización de sistemas, altos costos en capacitación del personal. De acuerdo con García (2013), los esfuerzos encaminados en la adopción de las normas se ve reflejado en los beneficios que se pueden obtener de esto; mayor realidad y transparencia en los informes, mejores decisiones de inversión, mejor valuación de los activos y reconocimiento de partidas reales; además de la ampliación de mercados y la posibilidad de internacionalizar la compañía, dado que las normas internacionales se llevan a cabo mayormente en países desarrollados y podemos equilibrar conceptos económicos, prácticas contables y de auditoría mejores, y ampliar el lenguaje de los negocios.

En ese sentido, el propósito de este estudio es mostrar el impacto que acarrea la adopción de las normas internacionales de información financiera en Colombia, a través de un estudio de caso en una compañía comercializadora de autopartes “La Entidad”.

DESARROLLO

Antecedentes

La información financiera cuenta con importantes objetivos como los son conocer los recursos con los que cuenta una organización, determinar flujos de efectivo futuros, evaluar la gestión de los administradores de la organización, ejercer control sobre las operaciones realizadas, y tomar decisiones que permita el crecimiento organizacional. (Vasquez & Franco, 2014)

En el país, actualmente se lleva cabo dentro de las compañías un proceso de transición e implementación de las normas internacionales de información financiera buscando estandarizar la información contable y financiera, permitiendo la comprensibilidad y diligencia de los estados financieros y la ampliación de sus fronteras en el mercado.

Dicho tránsito de adaptación de las normas lleva consigo cambios y modificaciones en los procedimientos, las dinámicas, los procesos, la medición, la revaloración, entre otros conceptos que se ven afectados con la transición.

En los últimos años, el proceso de integración y globalización de los mercados a nivel mundial ha generado la necesidad de establecer estándares contables aplicables en cualquier organización, que brinde credibilidad y transparencia en la información financiera. Para esto se establece la adopción de normas internacionales en la mayoría de los países en el mundo.

La globalización obliga a que las empresas expandan sus mercados, y busquen inversiones alrededor del mundo, sin embargo, las diferentes estructuras contables creaban barreras interpretativas de la información contable y financiera de acuerdo con su moneda, idioma y en general políticas y normas tributarias.

La adopción es un proceso que conlleva una fase de cambio de pensamiento, políticas y procedimientos, y tienen un valor agregado que aporta a la globalización, tecnologías, entre otros, este proyecto requiere una implementación bien organizada, con presupuesto, cronograma, calidad y seguimiento. Desde su planeación hasta su ejecución es necesario cumplir a cabalidad las exigencias internacionales, resolviendo así las necesidades de mercado, y haciendo parte activa de la globalización.

¿Qué Son Las Normas Internacionales de Información Financiera – NIIF?

Las normas internacionales de información financiera son elaboradas desde 1973 por el IASB (International Accounting Standars Boards), conformado por expertos contables y financieros. Son normas referentes a contabilidad e información financiera, integrado por postulados, conceptos, principios, normas técnicas generales, específicas, especiales, sobre revelaciones, registros y libros, interpretaciones y guías, que facilitan identificar, medir, clasificar, valuar, analizar e informar las operaciones económicas y financieras de una compañía. (Meza, 2016).

Beneficios En La Adopción De Las NIIF

Las normas internacionales de información financiera, además de determinar parámetros de normas y técnicas sobre las operaciones económicas y financieras, traen consigo beneficios que se ven reflejados luego de su adopción, entre estos:

- La información incluida en los estados financieros es más clara, completa y presenta la situación económica en su verdadera dimensión, lo cual es de gran utilidad para accionistas, socios, gerentes y demás usuarios de la información.

- Facilita la toma de decisiones para directivos y gerentes, ya que se basa en información certera.

- La información presentada a los entes de control e instituciones financieras es confiable y muestra la situación de la compañía de forma real.

- Facilita la comparabilidad entre compañías del mismo sector y permite el establecimiento de políticas acordes con su realidad. (Meza, 2016)

Marco Regulatorio

En esta etapa se pretende mostrar los lineamientos definidos que la compañía debe desarrollar para cumplir las Normas Internacionales aplicables.

Para determinar el marco que cada compañía debe aplicar, es necesario el conocimiento previo de su actividad, sus características, sus alcances, sus condiciones de tamaño, entre otras.

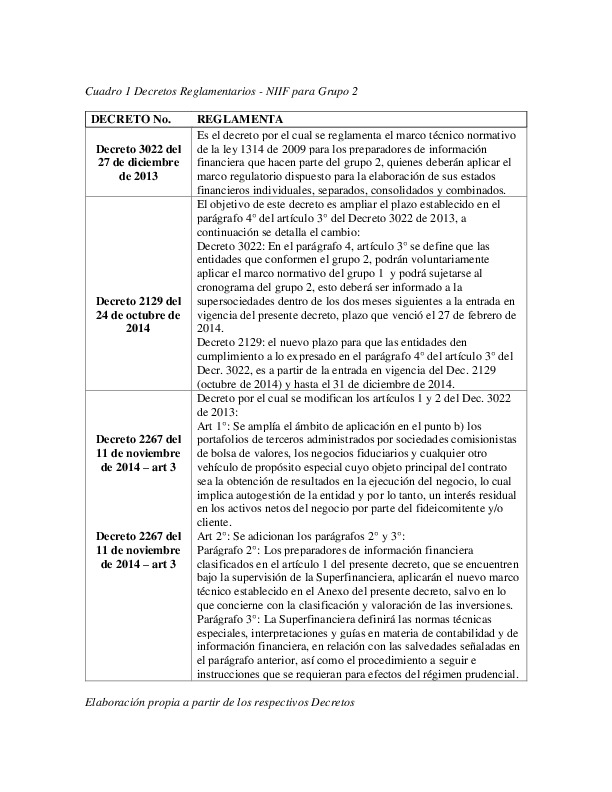

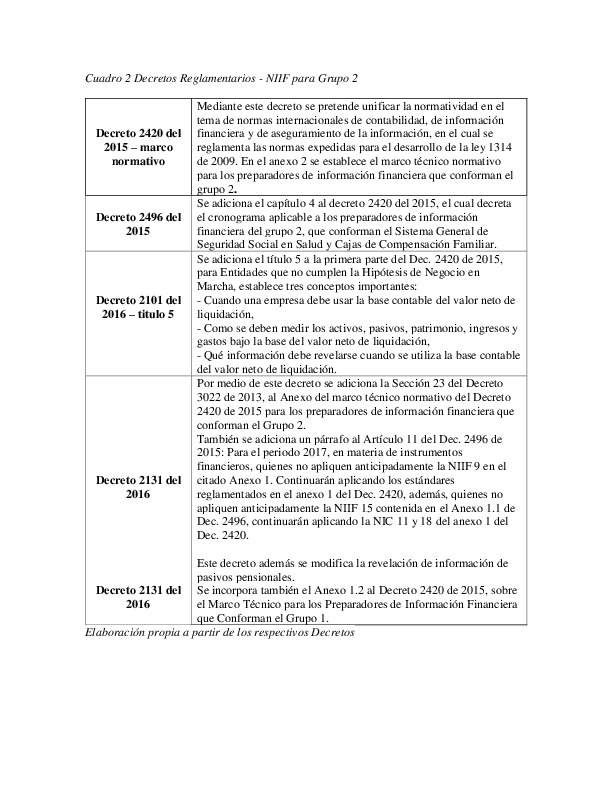

Las Normas Internacionales de Información Financiera en Colombia, se estandarizan bajo la ley 1314 de 2009, la cual incluye principios y normas de contabilidad e información financiera, y normas de aseguramiento de la información. Esta ley tiene como objetivo conformar un sistema único, homogéneo y de alta calidad, que permita comprender de forma fácil las normas y técnicas de la información. En ese sentido, los cuadros 1 y 2 muestran los decretos reglamentarios - NIIF para el grupo 2.

En Resumen, en Colombia la regulación de las Normas Internacionales de Información Financiera y de Aseguramiento, se determinan de acuerdo con los siguientes decretos:

- Grupo 1: Compañías emisoras de valores, entidades de interés público, empresas de tamaño grande. Decreto 3024 de 2013

Las compañías pertenecientes a este grupo deberán aplicar las NIIF Plenas o NIIF Completas.

- Grupo 2: Empresas de pequeño y mediano tamaño. Decreto 3022 de 2013, Modificado por el Decreto 2267 de 2014.

Las compañías pertenecientes a este grupo deberán aplicar las NIIF para Pymes.

- Grupo 3: Microempresas. Decreto 3019 de 2013.

Las compañías pertenecientes a este grupo deberán aplicar NIIF Simplificadas.

De acuerdo con el decreto 3022 de 2013, el grupo 2 (NIIF para Pymes) de normas internacionales de información financiera, estará conformado por:

- Entidades que no cumplan con las características para pertenecer al grupo 1, definidas en el decreto 3024 de 2012, 2784 de 2012, 2706 de 2012 y sus modificaciones,

- Los portafolios de terceros administrados por las sociedades comisionistas de bolsa de valores, negocios fiduciarios, y cualquier tipo de vehículo de propósito especial, administrados por entidades vigiladas por la Superintendencia Financiera de Colombia.

Durante la identificación del marco normativo aplicable, se deben realizar las siguientes actividades:

- Realizar un resumen de las políticas contables aplicadas bajo norma local, e identificar el tratamiento para cada uno de los rubros de los estados financieros, de manera que se logre definir los principios de reconocimiento, medición, valuación, presentación y revelación de cada componente.

- Revisar la estructura de los estados financieros consolidados o combinados, ya que a partir de esto es posible determinar las políticas contables.

- Definir los reportes financieros que debe emitir la entidad, de propósito especial, general o para usuarios internos y externos, ya que con la implementación de las NIIF deben elaborarse diferentes informes para la entidad, la presentación de impuestos y las entidades de control.

- Identificar la información requerida por usuarios internos y externos, y teniendo en cuenta las consideraciones de costo – beneficio, determinar las políticas más adecuadas para la entidad, e informar a la alta gerencia el impacto que estas puedan generar.

- Realizar una correcta capacitación del personal, ya que de esto depende que el proceso de adopción sea efectivo y eficaz, además ellos deben tener buen conocimiento de las políticas contables locales y las que se establezcan a nivel internacional, y el cambio de sus funciones y procesos (Vasquez & Franco, 2014).

- Cambiar o modificar los sistemas contables u operativos, renovar su diseño, las cuentas contables, la estructura de los estados financieros, entre otros.

- Ajustes retrospectivos que afectan el patrimonio por partidas de ejercicios anteriores.

- Avalúos técnicos en el caso de las PYMES cuando se tengan indicios de pérdida de valor (Estupiñan, 2013).

Marco Conceptual

El marco conceptual define los conceptos anteriormente determinados como Principios de Contabilidad Generalmente Aceptados, adaptándolos a la nueva normatividad.

De acuerdo con la Sección 2 de NIIF para Pymes: conceptos y principios generales, la información financiera debe contar con las siguientes características cualitativas:

- Comprensibilidad: La información incluida en los estados financieros, debe ser proporcionada de forma que los usuarios puedan entender, sin que esto implique que la información compleja sea extraída de los estados financieros porque pueda ser de difícil comprensión.

- Relevancia: La información es relevante, cuando es útil y genera influencia en la toma de decisiones, además sirve para sustentar y valorar sucesos pasados, presentes o futuros.

- Materialidad o Importancia Relativa: La información tiene cualidad de ser material o relevante, cuando influye en la toma de decisiones de los usuarios con base en los estados financieros.

- Fiabilidad: La información se considera fiable cuando representa fiel y razonablemente cifras reales en sus estados financieros, además cuando está libre de error significativo y sesgo.

- La esencia sobre la forma: Las transacciones en general deben reconocerse de acuerdo con su esencia y no solamente de acuerdo con su forma legal, esto ayuda a mejorar la fiabilidad de las cifras.

- Prudencia: Se refiere a la precaución que se debe tener en la preparación de los estados financieros al momento de efectuar estimaciones de forma que los activos o los ingresos no se presenten en exceso y que los pasivos o los gastos no se presenten en defecto.

- Integridad: La información tiene esta cualidad cuando se presenta de forma completa teniendo en cuenta los límites de la materialidad. Se debe tener muy en cuenta la importancia relativa ya que una omisión puede causar que la información no sea fiable o equívoca.

- Comparabilidad: La información contenida en los estados financieros, debe estar en la capacidad de ser comparable, entre periodos y entre compañías, para evaluar su situación financiera, sus flujos de efectivo, y su rendimiento financiero.

- Oportunidad: Esta característica de los estados financieros significa que la información debe ser oportuna dentro del periodo para la toma de decisiones de la compañía.

- Equilibrio entre costo y beneficio: Los beneficios que nos genera una información de buena calidad deben ser superiores a los costos que acarrea la generación de la misma, si los costos superan los beneficios de la información, quiere decir que el proceso para su generación no es eficiente ni eficaz, y por lo tanto no cumple las condiciones y las características de los estados financieros. (Fundación IFRS, 2009)

Estándares internacionales de información financiera para las MiPymes

Itinerario que las pequeñas y medianas empresas pueden aplicar para adoptar los nuevos estándares internacionales de información financiera

Pymes

En Colombia, en el sector empresarial se clasifican en micro, pequeñas, medianas y grandes empresas. El Término Pyme hace referencia al grupo de pequeñas y medianas empresas con activos superiores a 500 y hasta 30.000 smmlv y cuenta con empleados entre 50 y 250. (Mincomercio Industria y Turismo, 2015)

De acuerdo con Moya (2015), en Colombia, la clasificación de las Pymes se da para aquellas entidades que no pertenecen al grupo 1 (Decreto 3024 de 2013) ni al grupo 3 (Decreto 3019 de 2013).

Adopción de Estándares Internacionales

La adopción de norma colombiana a norma internacional es una actividad que implica realizar cambios o modificaciones con efecto en los estados financieros, reclasificando activos, pasivos o patrimonio, valorando los activos y pasivos de acuerdo al estándar internacional, regulando políticas, manuales, procesos, procedimientos o funciones necesarias.

Como lo menciona Estupiñan (2013), para la implementación inicial de las normas internacionales de información financiera, se definen cuatro fases importantes:

- Diagnóstico

- Preparación

- Conversión

- Mantenimiento

Conocimiento del negocio el “diagnostico”

En esta etapa de diagnóstico se determinan las fases, sistemas y estructuras necesarias para el proceso de convergencia, se elabora un plan de trabajo que permita la adopción de manera viable y eficaz.

Es importante como primer paso, conocer el modelo de negocio, dentro de éste se debe estudiar el impacto contable y financiero de la empresa, además las implicaciones que tendrían los procesos, sistemas de información, las políticas y procedimientos, por esto se deben considerar:

- Conocer las políticas contables y financieras aplicadas al marco normativo local.

- Comprender el ciclo del negocio, la forma de generación de ingresos y elementos de financiación.

- Identificar la estructura de los procedimientos y políticas para determinar los componentes de los estados financieros

- Definir la necesidad de la información para los usuarios internos y externos que lo requieran y no solo para las entidades de control. (Vasquez & Franco, 2014).

Adicional al análisis del perfil de la compañía, como lo propone Montes, Montilla, & Vallejo (2016), se debe realizar un diagnóstico en las siguientes áreas:

- Aspectos generales: Tipo, nombre, domicilio, objeto social, misión y visión de la compañía

- Propietarios: Nombres, estructura y distribución del capital.

- Productos y mercadeo: Proceso de producción o comercialización, distribución de los costos, estrategias de competencia, mercados de acción, estrategia de ventas, seguridad industrial, salud ocupacional, infraestructura.

- Aspectos contables y financieros: Políticas contables, objetivos financieros, libros oficiales, sistema de costos, sistema o software contable

- Aspectos fiscales: Tributación, impuestos del sector al que pertenece.

- Aspectos laborales: Perfil de los cargos o funcionarios, métodos de contratación, políticas de capacitación, funciones, evaluaciones, organigrama.

- Información adicional: Sector comercial, indicadores de gestión, contabilidad presupuestal, manuales o políticas, prácticas ambientales, manuales de procedimientos de todas las áreas, sistema de control interno.

Estados Financieros en Normas Internacionales Para Pymes

De acuerdo con Moya (2015) la preparación de los estados financieros debe regirse de acuerdo con los siguientes parámetros:

Propósito

El propósito de esta política contable es la presentación razonable de la información de acuerdo con los estándares en normas internacionales de información financiera para Pymes, cumpliendo así con el objetivo de generar estados financieros comparables tanto con periodos anteriores como con los de otras entidades.

Referencias de Normas Aplicables

Se debe hacer referencia a la normatividad bajo la cual se ajustaron los estados financieros:

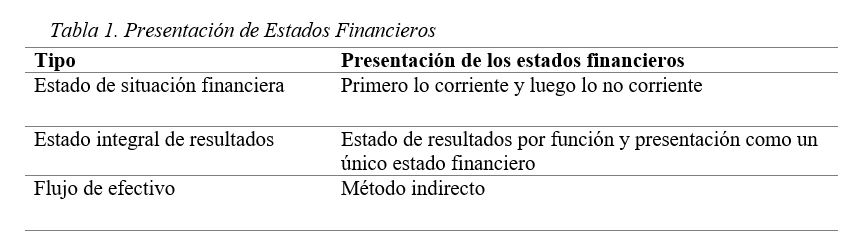

Estados Financieros

Los estados financieros tienen el objetivo de proporcionar información sobre la situación financiera de la compañía, el rendimiento y el movimiento de sus flujos de efectivo, que sirva de base para la toma de decisiones económicas para los usuarios de la información, estos se deben presentar según la tabla 1.

Estos estados financieros también permiten evaluar la gestión de la dirección y evaluar la administración de los recursos que les fueron confiados:

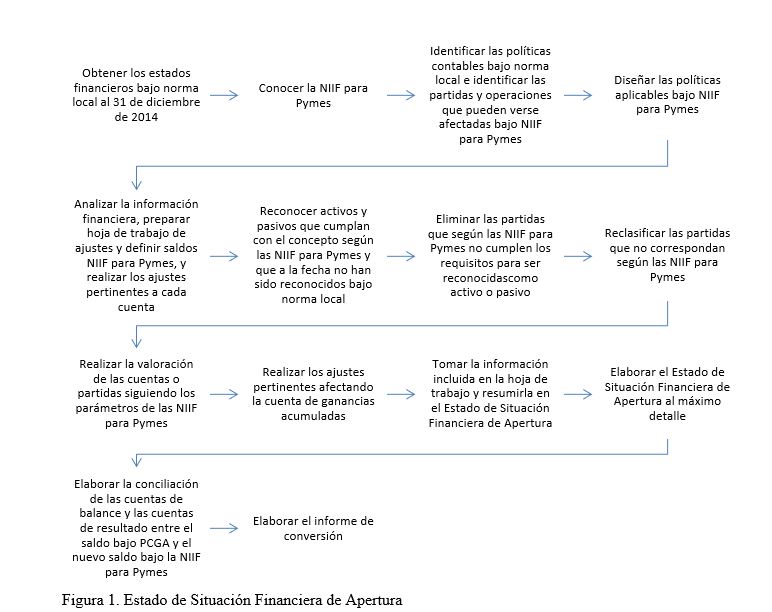

Estado de Situación Financiera de Apertura (ESFA)

El Estado de Situación Financiera de Apertura (Figura 1), para las entidades que conforman el grupo 2, se realizará con corte al 01 de enero de 2015, fecha para la cual los preparadores de información financiera deberán tener íntegro conocimiento de la entidad, sus operaciones, su información, etc.

Para dar inicio a la implementación de normas internacionales de información financiera, se requiere que realice los siguientes trabajos:

- Reconocer: Incluir los activos y pasivos que no estén incluidos en el estado de situación financiera, y que cumplan con su definición de acuerdo con las NIIF para Pymes.

- Retirar: Retirar del estado de situación financiera los activos y pasivos que no cumplan con la definición de acuerdo con las NIIF para Pymes.

- Reclasificar: Elementos que ya han sido reconocidos en el estado de situación financiera pero que por su aplicación resultan ser un activo, pasivo o componente del patrimonio diferente.

- Medir: Aplicar la medición correspondiente en el reconocimiento de activos y pasivos definida en las NIIF para Pymes, teniendo en cuenta tipos de medición como valor razonable, costo amortizado, entre otros. (Consejo Técnico de la Contaduría Pública, 2009).

En el siguiente gráfico se detallan algunos pasos que las entidades pueden adoptar para la elaboración de su ESFA:

Elaboración propia a partir del documento Guía Práctica para elaborar el Estado de Situación Financiera de Apertura bajo NIIF Pymes (2014)

Políticas Contables

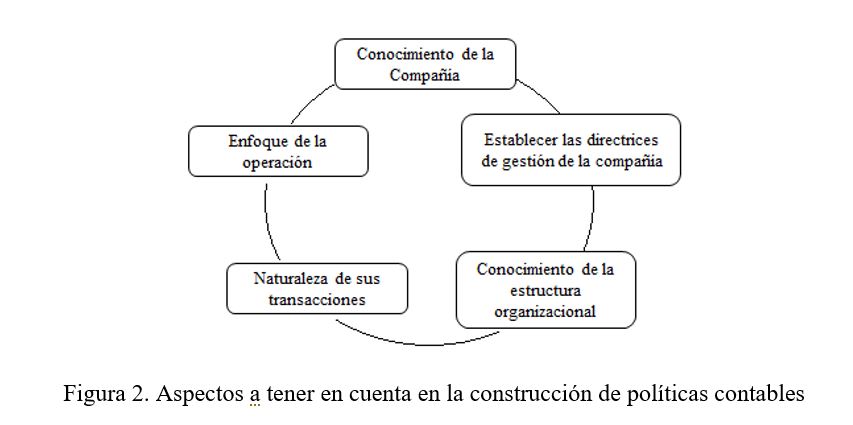

Las políticas contables son reglas, bases, convenciones o acuerdos establecidos por la entidad para el tratamiento de su información financiera, define además el tratamiento de los hechos económicos y permite entender e interpretar las cifras incluidas en los estados financieros.

Para la construcción de políticas contables viables y efectivas, es necesario que el conocimiento del cliente sea preciso, figura 2 (Moya, 2015).

- Conocimiento del negocio de la entidad: a partir del buen conocimiento del cliente en relación con el desarrollo de su actividad, y a partir de esto, se pueden construir aspectos de reconocimiento y medición.

- Establecer las directrices de gestión de la compañía: las directrices, la estrategia y la proyección del negocio permitirá orientar a los usuarios de la vocación de la entidad y su proyección en el desarrollo del negocio en el tiempo.

- Conocimiento de la estructura organizacional: La alta dirección es un integrante importante en la definición de las políticas, teniendo en cuenta su papel y su responsabilidad dentro de la entidad.

- Naturaleza de las transacciones: De acuerdo a las transacciones que realice la entidad y a su naturaleza se definen directrices específicas para su reconocimiento.

- Enfoque de la operación: De acuerdo con la ejecución de las operaciones de la entidad, puede generarse un impacto para el direccionamiento en la creación de las políticas contables. (Moya, 2015)

Sin embargo, de acuerdo con la Sección 10 de las NIIF Pymes define, que, si las NIIF no trata específicamente una transacción, la gerencia de la entidad usara su juicio para crear una política contable que proporcione información relevante y fiable para el tratamiento del hecho económico.

Las políticas contables deben ser pertinentes, es decir, que se ajusta a los requerimientos de la entidad, y además debe ser confiable, es decir que sea neutral, prudente y que refleje la naturaleza económica de las transacciones.

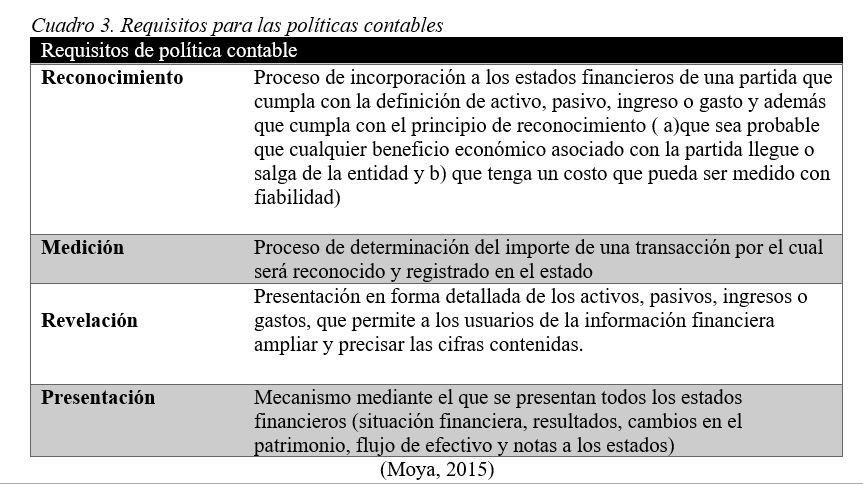

El cuadro 3 muestra los elementos que ayudan a preparar una política contable que aporte a los estados financieros:

REFERENCIAS BIBLIOGRÁFICAS

Consejo Técnico de la Contaduría Pública. (2009). Comunidad Contable, documento de orientación técnica. Obtenido de http://www.comunidadcontable.com/BancoMedios/Documentos%20PDF/op%20ctcp%205.pdf

Consejo Técnico de la Contafuría Pública. (2015). Documento de Orientación ´Técnica 007. Orientaciones Técnicas, 14.

Estupiñan, R. (2013). NIC/NIIF Transición y adopción en la empresa. Ediciones de la U.

Fundación IFRS. (9 de julio de 2009). Conceptos y Principios generales. Obtenido de http://www.ifrs.org/Documents/2_ConceptosyPrincipiosGenerales.pdf

García, I. (2013).

Meza, J. (2016). Valoracion de Instrumentos Financieros en NIIF para Pymes. Ediciones de la U.

Mincomercio Industria y Turismo. (25 de 08 de 2015). Obtenido de http://www.mipymes.gov.co/publicaciones/2761/definicion_tamano_empresarial_micro_pequena_mediana_o_grande

Montes, C., Montilla, O., & Vallejo, C. (2016). AUDITORÍA FINANCIERA BAJO ESTÁNDARES INTERNACIONALES. Editorial Alfaomega Colombiana S.A.

Moya, L. H. (2015). Manual de políticas contables en la aplicación de NIIF para Pymes.

Superintendencia de Sociedades. (Julio de 2014). Guía práctica para elaborar el Estado de Situación Financiera de Apertura bajo NIIF Pymes. Obtenido de www.supersociedades.gov.co: http://www.supersociedades.gov.co/asuntos-economicos-y-contables/procesos-de-convergencia-niifs/material-pedagogico/guia-aplicacion-primera-vez-grupo2/Documents/Guia-practica-05082014.pdf

Vasquez, R., & Franco, W. (2014).Wilenort Consultores y Asesores S.A.S. (2015). Alineación de Políticas Contables.

Enlaces refback

- No hay ningún enlace refback.