Resúmenes de Eventos

Métodos de financiación empleados en la etapa de emprendedor naciente: caso Tenjo

Financing methods used in the nascent entrepreneur stage: Tenjo case

Cómo citar este artículo:

Copyright: Esta revista provee acceso libre inmediato a su contenido bajo el principio de que hacer disponible gratuitamente investigación al publico apoya a un mayor intercambio de conocimiento global. Esto significa que se permite la copia y distribución de sus contenidos científicos por cualquier medio siempre que mantenga el reconocimiento de sus autores, no haga uso comercial de las obras y no se realicen modificaciones de ellas.

Aprobado: 2024-01-16 19:49:45

Correspondencia: Paula Vanessa Moreno Sánchez. Fundación Univesitaria Cafam paula.moreno@unicafam.edu.co

INTRODUCCIÓN

El presente articulo busca analizar los métodos de financiación empleados por un grupo de emprendedores ubicados en el municipio de Tenjo Cundinamarca, durante el desarrollo de la etapa de emprendedor naciente, comprendiendo si las empresas ubicadas en estos contextos rurales y geográficos tienen facilidades y oportunidades para poder acceder a los distintos tipos de financiación existentes bien sea de carácter formal e informal, y si estos emprendimientos aplican métodos de financiación tradicionales o por el contrario ponen en marcha estos procesos de financiación por medio de la tecnología financiera. Todo lo anterior, con el fin de ampliar la visión y entender el debido funcionamiento de la financiación durante el proceso de emprender.

En este contexto, el enfoque de la recopilación de datos del Global Entrepreneurship Monitor (GEM) se extiende a lo largo de las diversas etapas del ciclo de vida del proceso emprendedor. Esto implica analizar a las personas desde el momento en que comprometen recursos para iniciar un negocio con la expectativa de convertirse en propietarios, lo que se denomina como "emprendedor naciente”.

Según el Departamento Administrativo Nacional de Estadística (DANE, 2021) el 61,0% de los micronegocios creados a nivel nacional utilizaron sus ahorros personales para establecer el negocio, el 14,2% no necesitó financiamiento, el 10,7% obtuvo préstamos de familiares, el 9,1% accedió a préstamos bancarios, el 3,2% recurrió a prestamistas y el 1,7% usó otras fuentes de financiamiento, además, EMICRON(2022) revela que, en los últimos tres años, una cantidad significativa de micronegocios reportó una constante falta de acceso a servicios y procesos financieros. Aunque ha habido una reducción en los últimos meses, es importante destacar que, durante los primeros trimestres de 2021, el porcentaje era alto. Por lo tanto, se requiere un análisis de estrategias para explicar la disminución en la escasez financiera informada por los micronegocios en el último año.

Tomando como base los datos de la Alcaldía de Tenjo indica que la pandemia tuvo un impacto en las ventas de comerciantes y emprendedores locales, disminuyendo en promedio un 28.34%. Estos hallazgos destacan la importancia de investigar las fuentes de financiación, dado el contexto económico desafiante durante la pandemia.

En un estudio exhaustivo realizado por Alarcón y Andrade (2020), se investigaron las dificultades que enfrentan los emprendedores al establecer nuevos negocios. En su análisis, destacaron que existe una percepción generalizada de que los emprendimientos suelen fracasar debido a la falta de recursos proporcionados por el gobierno para financiar y fomentar su crecimiento. No obstante, este supuesto fue refutado a raíz de las conclusiones obtenidas, que indicaron que la principal razón detrás del fracaso de los emprendimientos radica en la carencia de conocimiento acerca de las diversas opciones que el sector público y financiero ponen a disposición para respaldar a estos emprendedores.

En el contexto de la promoción de un entorno favorable para el emprendimiento en Colombia, Higuera (2019) y sus colaboradores realizaron una investigación la cual se titula "Emprendimiento en Colombia: Obstáculos, impulsores y recomendaciones". A través de este estudio, se propusieron ofrecer una serie de recomendaciones destinadas a facilitar el acceso a financiamiento y a mejorar la capacitación financiera de los emprendimientos que se encuentran en etapas de crecimiento o que ya han avanzado significativamente en su desarrollo.

Según Velecela Abambari (2013) propone una visión general sobre el proceso de gestión financiera en organizaciones tipo PYMES objeto de estudio, a lo cual concluye que es de vital importancia que los emprendedores exploren diversas fuentes de carácter interno y/o externo, esto con el fin de capturar recursos que favorezcan el desarrollo de sus actividades económicas, proyectos o planes de negocio, reiterando la importancia de elaborar actividades de ámbito presupuestal y costos que permitan tomar decisiones informadas y sus emprendimientos tengan éxito en un mercado laboral competitivo.

Mencionado lo anterior la finalidad de esta investigación consta de analizar las fuentes de financiación empleadas por un grupo de emprendedores del municipio de Tenjo Cundinamarca, para apalancar la inversión inicial de sus negocios y emprendimientos, estableciendo el papel de las condiciones sociodemográficas de los sujetos indagados en la estrategia financiera elegida o aplicada, a su vez identificando las características de las actividades económicas abordadas y determinar las fuentes de información empleados por los emprendedores objeto de estudio para poder financiar la inversión, rentabilidad y sostenibilidad de sus negocios.

MÉTODO

El diseño metodológico propuesto es coherente con los objetivos definidos, mediante el cual se realizará y desarrollará mediante de un enfoque de orden cuantitativo con atributos descriptivos de corte transversal (Hernández-Sampieri & Mendoza Torres, 2018). Este tipo de planteamientos demanda y dispone el uso de instrumentos tipo encuesta semiestructurada que se fundamentarán en un ejercicio muestral de tipo probabilístico aleatorio simple (Otzen & Manterola, 2017).

Según lo anterior los estudios descriptivos buscan señalar aspectos y propiedades importantes de individuos, grupos, comunidades o cualquier otro tipo de fenómeno u objeto de estudio el cual se esté analizando. Hernández-Sampieri et al. (1994) proponen una metodología de la investigación y conociendo a detalle el planteamiento y el enfoque cuantitativo el cual dice que es un procesos sistemático y empírico que busca realizar una evaluación a personas o determinado grupo a estudiar, sacando de allí diferentes ideas para crear un fundamento, de tal modo que luego de dicho fundamento, se pueda revisar la evaluación realizada para modificar, aclarar o adicionar factores que le den un valor agregado y distintivo a la investigación.

Después de lo explicado anteriormente y con relación a la investigación de corte cuantitativo descriptivo, este tipo de diseño se utilizará en el proyecto cuando se busque detallar y especificar cómo se expresan los contextos, buscando las herramientas necesarias para analizar el problema, creando de esta manera una serie de preguntas que puedan recolectar la información adecuada del objeto de estudio seleccionado al que se investiga en el municipio de Tenjo Cundinamarca.

Debido a que el estudio que se lleva a cabo es de naturaleza descriptiva, se propone la implementación de una técnica de muestreo probabilística aleatoria simple. Esta técnica se fundamenta en la premisa de que todos los elementos de la población tienen una igual probabilidad de ser seleccionados para formar parte de la muestra (Otzen y Manterola, 2017).

Según los datos recolectados en el trabajo de campo, se ha identificado que en las ferias empresariales naturalmente asiste un total de 28 emprendimientos por día en el municipio. A partir de esta cifra, se aplicó la fórmula pertinente con un nivel de confianza del 90% y un margen de error del 10%. Esto indica que el estudio debe involucrar al menos 20 emprendimientos para garantizar la representatividad de la muestra.

Por ultimo el procesamiento y análisis de los datos obtenidos requerirá del uso de un software de orden cuantitativo especializado para el procesamiento de datos con interés y directriz estadística como lo es PSPP, en coherencia se aplicará la encuesta y se emprenderá un proceso de codificación orientado a facilitar el desarrollo de recursos aritméticos con la información recolectada. Finalmente, se usarán como métodos de análisis el conteo de frecuencias, medidas descriptivas, tablas personalizadas y cruzadas.

RESULTADOS

El trabajo de campo se realizó por medio de un plan estrictamente detallado, con el objetivo de recopilar los datos necesarios acerca de los diferentes métodos de financiación que utilizan los emprendedores en el municipio de Tenjo, Cundinamarca. Éste se llevó a cabo en octubre de 2023, en el respectivo lugar, donde se determinó las diferentes estrategias pertinentes para la correcta realización del proceso. Por lo cual, se identificaron aquellos emprendimientos de diferentes sectores que cumplían con ciertas características acordes al objeto de estudio. Posteriormente, se les aplicó una encuesta digital semiestructurada con preguntas relacionadas a la finalidad del trabajo. En total, se encuestaron a 20 emprendedores, de los cuales, la mayoría desarrollaba su actividad en el sector gastronómico. Para terminar, los datos recopilados fueron codificados en un software estadístico, donde se les realizó el preciso análisis y se obtuvieron los respectivos resultados.

En ese sentido, los primeros resultados que se extrajeron corresponden a una breve caracterización y descripción sociodemográfica de los emprendedores encuestados; en donde se les dio mayor relevancia a dos datos específicos:

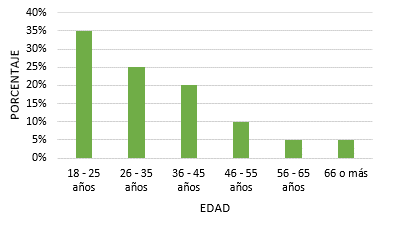

En primer lugar, la edad. Los resultados evidencian que la mayoría de los emprendedores tienen entre la edad de los 18 y 45 años. Lo anterior se demuestra en la Figura 1.

Figura 1. Edad de los emprendedores encuestados

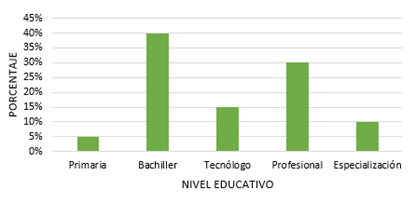

El otro dato relevante es el nivel educativo. La Figura 2 indica que la mayoría de los emprendedores ya son bachiller e incluso algunos ya tienen un tecnólogo o un profesional.

Figura 2. Nivel educativo de los emprendedores encuestados.

Por otra parte, están los resultados correspondientes a la caracterización de los negocios, es decir, aquellos datos que se recopilaron para obtener una descripción del contexto y situación actual del emprendimiento estudiado. En ese orden de ideas, la información más destacada compete al tamaño de la empresa y al tiempo que lleva la misma. Pues, en términos generales, el 85% de los negocios abordados son considerados pequeñas empresas; en cuanto al tiempo, el 50% lleva menos de un año en el mercado.

Sin embargo, para efectos de análisis, se llevó a cabo una serie de relaciones entre los resultados sociodemográficos y característicos del negocio. Donde se conectaron dos variables a fin de comprender la influencia que puede tener una sobre la otra.

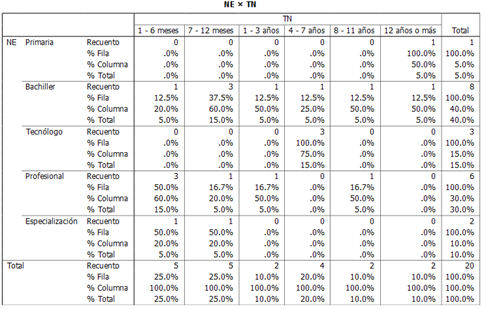

Para empezar, en la Tabla 1 se tomó el nivel educativo del emprendedor y se relacionó con el tiempo que las empresa y emprendimientos llevan en el mercado.

Tabla 1. Nivel educativo V.S Tiempo de la empresa

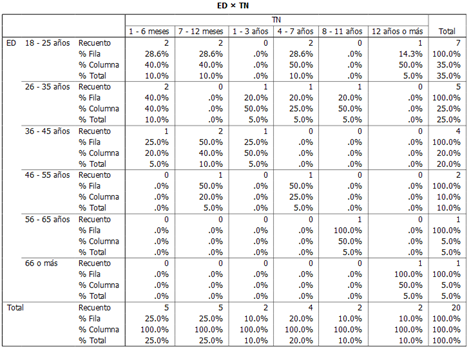

Teniendo en cuenta la información anterior, se evidencia que el nivel educativo no influye significativamente con el tiempo de la empresa. Pues de acuerdo con la Tabla 1, los únicos emprendedores que han logrado que su negocio lleve 12 años o más solo han realizado hasta la primaria y el bachiller. Ahora bien, es posible que el tiempo dependa de otro factor como lo puede ser un alto nivel de experiencia; por lo tanto, en la Tabla 2 se relacionó la edad con el tiempo del negocio.

De acuerdo con la Tabla 2, se evidencia que la edad si puede tener relación, sin embargo, no logra ser tan significativa; pues, aunque hay una persona mayor de 60 años, cuyo negocio lleva 12 o más, también hay una persona que empezó a una edad muy temprana su proceso de emprendimiento y actualmente ya lleva más de una década.

Tabla 2. Edad V.S Tiempo de la empresa

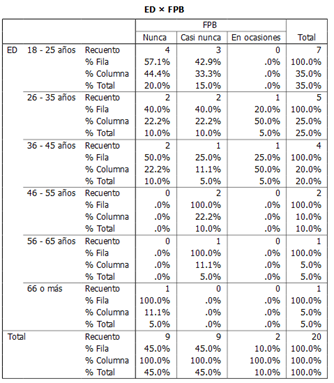

Finalmente, se relacionó el nivel educativo con el crecimiento y/o tamaño de la empresa. Aunque la cantidad de emprendimientos medianos sea mínima, la Tabla 3 muestra el nivel educativo de las personas que cumplan con este criterio.

Tabla 3.Nivel educativo V.S Tamaño de la empresa

En coherencia con la Tabla 3, se evidencia que solo tres emprendedores tienen mediana empresa, así mismo, de éstos tres, 2 son bachilleres y 1 es profesional. Lo cual permite afirmar que el nivel educativo si puede influir en el crecimiento de un negocio.

Para terminar, se obtuvieron los resultados financieros, que como su nombre lo indica, hacen referencia a aquellos datos recopilados acerca de las estrategias y fuentes de financiación que utilizaron los emprendedores encuestados. En ese sentido, la información relevante es mucha, y, por lo tanto, es necesario efectuar todas las relaciones pertinentes para comprender las razones, el funcionamiento y papel que cumplen hoy en día los diferentes métodos de subvención para la sostenibilidad de cualquier emprendimiento.

Teniendo en cuenta lo anterior, en esta parte de la encuesta se tuvo un enfoque direccionado hacia el tema de préstamos bancarios, apoyo financiero, fuentes de financiación electrónica, inversionistas, entre otro. Por lo cual, la primera relación que se tuvo en cuenta fue la edad con la adquisición de préstamos bancarios.

La Tabla 4 muestra la frecuencia con la que personas de diferentes edades acceden a tener apoyos crediticios por parte de entidades bancarias.

Tabla 4. Edad V.S Préstamos bancarios

Conforme con la información de la Tabla 4, es posible concluir que actualmente son muy pocos los emprendedores que acuden a los préstamos bancarios para financiar sus negocios e incluso, hay personas que son relativamente mayores y aun así deciden no acceder a ellos.

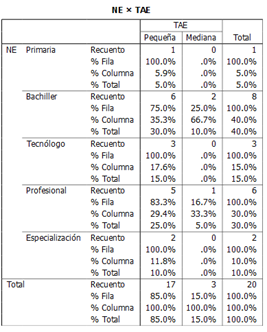

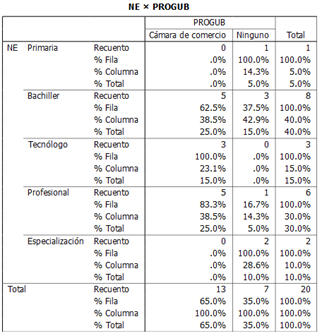

Por otro lado, se relacionó el nivel educativo con la utilización o acceso a programas gubernamentales que brinden apoyo financiero a los emprendimientos. Esto a fin de comprender e identificar los diversos planes que el gobierno destina para dichos fines y si las personas con alto o bajo nivel de estudio están al tanto de ellos. Sin embargo, los resultados de la encuesta evidencian que las personas realmente no los conocen, ya que, de 6 opciones solo respondieron 2. La Tabla 5 lo muestra a continuación.

Tabla 5. Nivel educativo V.S Utilización de programas gubernamentales

Como se puede reflejar, el nivel educativo si puede influir en la utilización de los programas, pues los emprendedores que han accedido a ellos se ubican desde bachilleres hasta profesionales. No obstante, también hay personas con posgrados que no los toman, esto puede ser por falta de conocimiento de los mismos o simplemente, porque no lo desean.

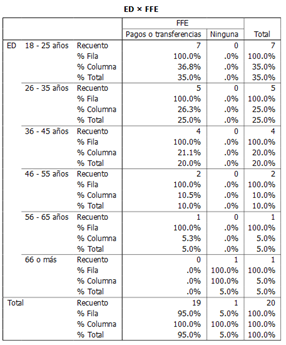

Continuando con el criterio de la edad, se relacionó ésta con la utilización de fuentes de financiación electrónica; lo anterior a fin de descubrir si las personas utilizan cada vez más la tecnología y elementos disruptivos en similitud a estos temas.

Como se puede evidenciar en la Tabla 6, las personas cada vez más utilizan la tecnología como apoyo práctico financiero. Sin embargo, aunque la mayoría de los emprendedores encuestados realizan pagos o transferencias por medio de las diversas plataformas y entidades autorizadas; es pertinente mencionar que existen muchas más fuentes de financiación electrónico como Banca Móvil y las Criptomonedas, que igualmente pueden ser muy funcionales y pueden llegar a ser muy utilizadas en un futuro, pero simplemente las personas desconocen de su existencia y su uso.

Tabla 6. Edad V.S Fuentes de financiación electrónica.

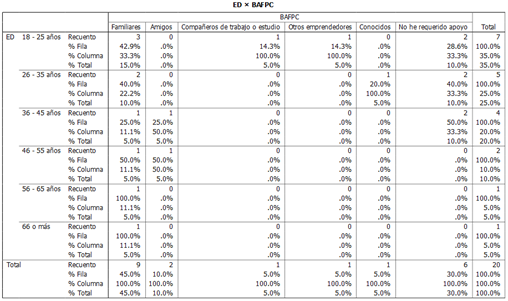

Por otro lado, está el tema de las fuentes de personas cercanas a los emprendedores. En este caso, también se relacionó la edad con la búsqueda de apoyo financiero por parte del círculo del emprendedor. La Tabla 7 lo muestra a continuación.

De acuerdo con la Tabla 7, la edad puede tener una mínima relación, sin embargo, lo que verdaderamente se puede destacar, es que generalmente los emprendedores prefieren acudir a su familia antes que nadie para tener apoyo financiero para sus negocios. Por otro lado, también hay personas que prefieren no requerir ayuda de nadie.

Tabla 7. Edad V.S Búsqueda de apoyo financiero de personas cercanas.

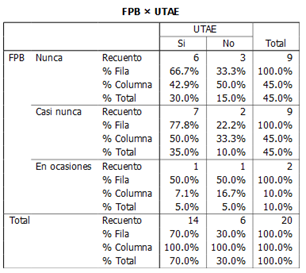

Con respecto al tema de ahorros personales, también se estableció una relación con el tamaño de la empresa. Lo anterior, a fin de identificar si incluso los emprendedores de las medianas empresas siguen usando sus propios ahorros como financiación.

La Tabla 8 refleja que la mayoría de las empresas pequeñas si utilizan sus propios ahorros, sin embargo, hay un porcentaje de éstas que no lo hace. Por otro lado, por lo menos una de las medianas empresas aún sigue usando sus ahorros personales.

Tabla 8. Tamaño de la empresa V.S Utilización de ahorros personales.

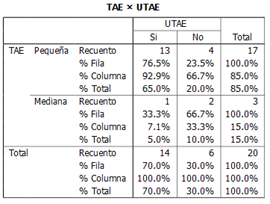

Finalmente, y también usando el tema de los ahorros, se optó por relacionar dicho resultado con la adquisición de créditos bancarios. Con el objetivo de analizar si los emprendedores que no acuden a los bancos se financian por si solos.

Como se puede evidenciar en la Tabla 9, la mayoría de las personas que deciden no acudir a la banca tradicional suelen utilizar sus propios ahorros para el funcionamiento de su negocio. No obstante, hay un porcentaje que no accede, pero tampoco acuden a sus ahorros.

Tabla 9. Frecuencia de adquisición de créditos bancarios V.S Utilización de ahorros personales.

En conclusión, los resultados obtenidos se desarrollaron de manera detallada y precisa para realizar los correctos análisis teniendo en cuenta todas las variables necesarias dentro de la investigación. Así mismo, permiten evidenciar diversos contextos y realidades de los emprendedores en temas de financiación para el fomento y progreso de sus respectivos negocios.

DISCUSIÓN

Los emprendedores nacientes en las áreas rurales de Colombia, particularmente en el sector gastronómico del municipio de Tenjo, Cundinamarca, enfrentan desafíos y oportunidades únicas. Es esencial reconocer la importancia de fomentar el emprendimiento en estas regiones, ya que, no solo contribuyen al desarrollo económico local, también promueven la preservación de la cultura culinaria y el uso de ingredientes autóctonos.

Por otro lado, uno de los principales desafíos para los emprendedores rurales es el acceso a recursos financieros y capacitación. La falta de inversores y la limitada disponibilidad de créditos pueden dificultar la puesta en marcha de los negocios. Además, la formación en aspectos como la gestión empresarial y financiera también pone en riesgo la sostenibilidad de los mismos.

Es posible inferir que los emprendedores del municipio de Tenjo Cundinamarca tienden a recurrir a una variedad de fuentes de financiación para respaldar sus proyectos, sin embargo, es notable que muchos de ellos dan un énfasis significativo al uso de sus ahorros personales como fuente primaria. Por otra parte, es evidente que la confianza representa un papel importante al iniciar el proceso financiero, pues los emprendedores también optan por buscar prestamos entre familiares y amigos, esto refleja la importancia de las relaciones personales en el entorno empresarial local. Así mismo, cabe resaltar que la disposición de las personas cercanas para brindar apoyo financiero es fundamental para el éxito de estos proyectos.

Por otro lado, la participación de la banca o de instituciones financieras formales parecen ser menos comunes en comparación con la adquisición de préstamos familiares, esto podría deberse a factores como requisitos y créditos más estrictos. Por esta razón los emprendedores deciden acceder a otras fuentes de financiación, ya que, son más accesibles y flexibles.

Igualmente, el nivel educativo puede tener un papel fundamental en términos de conocimientos actuales en métodos de financiación y la inminente utilización de la tecnología en los mismos. Lo anterior también se relaciona con la edad, el constante cambio que viven los emprendimientos genera que todas las personas se adapten a él y sepan direccionarse de manera óptima.

La promoción del turismo rural también puede ser una estrategia valiosa para los emprendedores gastronómicos en áreas rurales. Los viajeros que buscan escapar de las ciudades suelen estar interesados en probar la comida local y aprender sobre la cultura culinaria de la región. Esto puede crear oportunidades de negocios y a su vez la sostenibilidad de los mismos.

En resumen, los emprendedores nacientes y las empresas sector gastronómico en las áreas rurales enfrentan desafíos, pero también tienen la oportunidad de aprovechar los recursos naturales y culturales de sus regiones. El apoyo gubernamental, el acceso a la formación y la promoción del turismo pueden ser elementos clave para el éxito de estos emprendedores y el desarrollo sostenible de las áreas rurales.

CONCLUSIONES

El planteamiento del problema revela una situación notable en el municipio de Tenjo. Se observa que la gran mayoría de los emprendedores deciden no acceder a servicios financieros formales. Esto sugiere que dependen en gran medida de fuentes de financiamiento informales o no tradicionales para sus negocios. Además, el trabajo realizado ha confirmado que la mayoría de las actividades económicas que se llevan a cabo en el municipio de Tenjo son de naturaleza informal. Esto refleja que una parte significativa de la economía local opera fuera de las estructuras y regulaciones formales.

Por otro lado, se hace referencia a datos de la Asociación Nacional de Instituciones Financieras (ANIF, 2021) que indican que existen diversas estrategias y opciones disponibles para financiar los negocios. Sin embargo, se destaca que la mayoría de los emprendedores que son objeto de estudio en esta investigación desconocen estas estrategias y posibilidades de financiamiento. Esto sugiere una falta de conocimiento sobre las herramientas y recursos disponibles para respaldar sus empresas.

En conjunto, estos hallazgos subrayan la necesidad de abordar el desafío del acceso al financiamiento formal y la falta de conocimiento en el ámbito empresarial en Tenjo, especialmente en el sector gastronómico y las actividades económicas informales, en estos emprendedores, en cuanto a el proceso de emprender.

REFERENCIAS BIBLIOGRÁFICAS

Alarcón, M y Andrade, Y. (2020). Análisis de las Dificultades en el Emprendimiento: Percepción versus Realidad. https://repositorio.unbosque.edu.co/handle/20.500.12495/3033

Asociación Nacional de Instituciones Financieras. (2021). Resultados primer semestre 2021 Encuesta MiPyme. https://ccas.org.co/wp-content/uploads/RESULTADOS-ENCUESTA-PYME.pdf

Encuesta de Micronegocios. (2022, agosto 30). Dane.gov.co. https://www.dane.gov.co/index.php/estadisticas-por-tema/mercado-laboral/micronegocios.

Encuesta de Micronegocios. (2022, noviembre 29). Dane.gov.co. https://www.dane.gov.co/index.php/estadisticas-por-tema/mercado-laboral/micronegocios

Departamento Administrativo Nacional de Estadística [DANE]. (2018). Estadísticas de pobreza e informalidad en Tenjo, 2018. //www.dane.gov.co/index.php/estadisticas-por-tema/mercado-laboral/micronegocios

Hernandez Sampíeri, R; Mendoza, C, y. Bapstista, P. (1994). Metodología de la investigación. México DF: McGraw Hill.

Hernández-Sampíeri, R; y Mendoza, C. (2018). Metodología de la investigación. México DF: McGraw Hill.

Higuera, V., Silvera, A., Corredor, A. & Pineda, M. (2019). EMPRENDIMIENTO EN COLOMBIA: OBSTÁCULOS, IMPULSORES Y RECOMENDACIONES.

Otzen, T., & Manterola, C. (2017). Implementación de una técnica de muestreo probabilística aleatoria simple. En Muestreo Aleatorio Simple (p. 24). Modelización y Simulación: Modelos de Análisis de Datos

Velecela Abambari, N. E. (2013). Análisis de las fuentes de financiamiento para las PYMES (Master's thesis). Retrieved from http://dspace.ucuenca.edu.ec/handle/123456789/5269

Enlaces refback

- No hay ningún enlace refback.